2024年6月改定の診療報酬の答申が2月14日に公表されました。

1月26日の短冊公表の時点で、長期収載品に係る選定療養費制度の導入が明らかになっていました。

個別改定項目の中で

【Ⅲ-9 医薬品産業構造の転換も見据えたイノベーションの適切な評価や医薬品の安定供給の確保等-①長期収載品の保険給付の在り方の見直し】

という項目になっています。

中身を確認すると、

長期収載品の保険給付の在り方の見直しとして、選定療養の仕組みを導入し、後発医薬品の上市後5年以上経過したもの又は後発医薬品の置換率が 50%以上となった長期収載品を対象に、後発医薬品の最高価格帯との価格差の4分の3までを保険給付の対象とする。

とあります。更に対象品目について、

医療上の必要性があると認められる場合(例:医療上の必要性により医師が銘柄名処方(後発品への変更不可)をした場合)や、後発医薬品を提供することが困難な場合(例:薬局に後発医薬品の在庫が無い場合)については、選定療養とはせず、引き続き、保険給付の対象とする。

長期収載品は、準先発品を含むこととし、バイオ医薬品は対象外とする。また、後発医薬品への置換率が極めて低い場合(置換率が1%未満)である長期収載品は、上市後5年以上経過したものであっても、後発医薬品を提供することが困難な場合に該当することから、対象外とする。

となっています。

2024年10月から適用されるということなのですが、現場スタッフとして気になるのは、『先発品を希望する患者の窓口負担がどの程度増えるのか?』ということではないでしょうか。

また、選定療養費って課税なの?だとすると何がどうなるの?て不安がよぎりますよね。

まず、選定療養の対象となる長期収載品の条件を整理しましょう。

- 後発品発売から5年経過した先発品は対象

- 後発品の置換率が50%以上となった先発品は対象

- 置換率が1%未満は対象外

- 準先発品を含む

- バイオ医薬品を除く

- 医療上の必要があり医師が変更不可とした場合は対象外

- 薬局の在庫の都合の場合は対象外

ということで、上市後の経過年数と置換率の関係は下図のようになります。

また、GE上市後の経過年数や置換率は各薬局で判断するわけにはいかないので、厚労省から何らかのリスト的なもので公表されるのではないかと思っています。

選定療養は課税対象

選定療養費は課税対象となるようなので、10%の消費税を課税した上で患者に請求することになります。

つまり先発希望の患者の調剤の場合、領収書の中に非課税分と課税分が混在することになります。領収書の表記としては、

- 非課税分の負担金

- 課税分の負担金

- 消費税

- 合計金額

が必要になりそうです。この辺はレセコンメーカーが当然対応することになるのでしょうが、課税分の負担金を税抜き金額で表記するか、10%の税込金額で表記するかという問題が生じます。

そうなるとレジの対応をどうするか、が肝心になってきます。

多くの薬局では物販含めて内税処理としていることと思われますので、この選定療養費についても税込み(=内税扱い)として処理する流れがスムーズになるのではないでしょうか。

これまでの「非課税調剤」部門のボタン(=非課税処理)と、「課税調剤」部門のボタン(=内税処理)を普段使いすることになりそうですね。

課税事業者になるかも!?

薬局(会社)の規模とGE調剤率によっては、選定療養費の合計が年間1000万円を超えるケースも出てくるでしょう。そうなると、課税事業者となり確定申告で預かり分の消費税から仕入税額控除を差し引いた分を納めなければいけなくなります。

毎日の日計で消費税を正確に把握することも必要になってきます。

ただし、インボイス対応の記事でも述べましたが、課税売上げ割合が上昇するため、仕入税額控除の金額が増えることにもつながってきます。

つまり、調剤薬の仕入れで卸に支払った消費税の一部が還付される、ということになります。

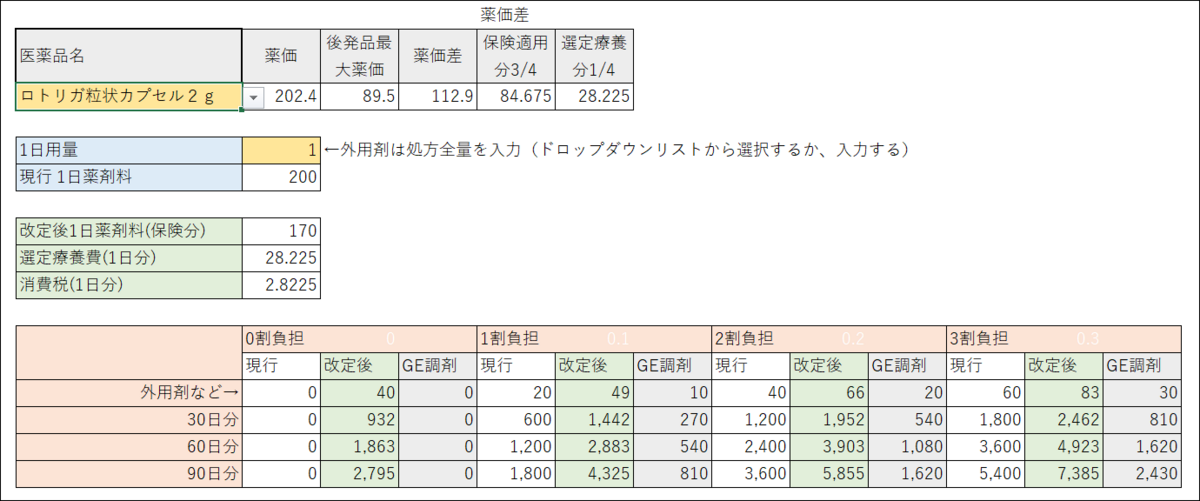

次回は、『先発品を希望する患者の窓口負担がどの程度増えるのか?』について下図のようにシュミレーションする方法を紹介したいと思います。